自2022年底,由当然话语处理(NLP)界限的Transformer架构以及OpenAI GPT系列的冲破引爆了一场AI立异,而在这其中,GPU界限指点者英伟达的事迹与股价的暴涨,让东谈主们也看到了算力在改日产业竞争中所饰演的至关蹙迫的变装。在我国,国度也先后在《数字中国建造合座布局筹画》、《数字经济2024年责任重点》、《算力基础方法高质料发展行为贪图》等说明中均说起了鞭策信息通讯会聚建造,加速建造宇宙一体化算力网,全面发展数据基础方法等骨子。

中赣通讯竖立于2002年,为总部位于中国江西省的著明轮廓事业提供商及软件开发商,现在公司主营业务分为电信方法基础事业和数字化惩办决策事业。电信基础方法事业是公司的主营业务,收入占比约为82.3%,算力是集信息狡计力、会聚运输力、数据存储力于一体的新式坐褥力,主要通过算力基础方法向社会提供事业。中赣通讯的主营业务电信基础方法事业是算力会聚运输力中枢,公司背靠移动电信联通三大电信会聚运营商,助力中国算力狂飙!

在数字化转型的大布景下,运营商如中国移动、中国电信、中国联通等,正逐步从传统的通讯事业提供商向轮廓信息事业与科技创新式企业更始。算力行为赈济云狡计、大数据、东谈主工智能等新兴技艺发展的中枢资源,成为了运营商转型升级的谬误要素。而行为三大运营商蹙迫的电信基础方法事业供应商,中赣通讯的业务也随之进入到了行业的风口。

2022年-2023年公共算力需求暴涨,中赣通讯的收入由4.13亿元增长至6.09亿元,增幅达到了47.5%,与此同期,净利润更是同比增多了96%,与此同期公司的ROE亦然由2022年的18%提高到了53.5%,足以见得公司优秀的生意模式以及行业风口驾临所带来的远大成漫空间。而凭证这次中赣通讯的刊行订价,估值为7.23-8亿元,相较2023年接近0.7亿元的净利润,市盈率只是为10pe,可见现在港股相对低迷的环境如实为投资者带来优秀企业逾额薪金的机遇。

估值方面,公司的估值一般从定性与定量两方面入辖下手,定性方面,公司已训诲的生意模式以及AI算力所引爆的行业巨量成漫空间让公司不管委果竞争力层面照旧在业务成漫空间上同期具备了价值股与成长股的特质。

本杰明·格雷厄姆在《证券分析》中给出的经典成长股估值公式

定量方面,咱们来援用本杰明·格雷厄姆的估值公式来对中赣通讯进行分析,即:V=EPS*(8.5+2*G),其中V=股票价值;EPS=面前每股预期收益;2*G=2倍预期年增长率。公式中的8.5数值指的是其时本杰明·格雷厄姆以为一家事迹安然的上市公司较为合适的市盈率,即默示股票价值=每股预期收益乘以(事迹安然增长公司的合理市盈率+两倍的预期年增长率)。

PE=8.5+(2×利润增长率)

细心这里的“利润增长率”指的是百分号之前的数字,比如:

一家公司本年瞻望增长20%,那么PE=8.5+40=48.5倍。

一家公司本年瞻望增速10%,那么PE=28.5倍。

若是一家公司基本上只是跑赢GDP增速,大致6%,那么PE=20.5倍。

若是一家公司0增长,那么PE=8.5倍。

上表为凭证事迹增长所算出来的对应估值倍数,凭证格雷厄姆赐与的这一圭臬,改日10年内利润有5倍空间的企业,即10年内20%年化增速的企业,当期市盈率不错给到的48.5倍PE,而联络面前的AI所能引爆的改日愚弄范畴以及现在企业在算力方面的成本开支范畴,在这一万亿级别只是开动的市集范畴中,中赣通讯的业务增漫空间毫不单是惟一5倍,因此10pe的刊行市盈率属于额外低估的水平区间,改日有着极或者率收场事迹与估值双重戴维斯双击,十足具备10-20倍的增长后劲。

而就从巴菲特最怜爱的ROE贪图来看,2021、2022年公司的ROE分裂为29%与19%,这一水平还是远超无数A股港股上市公司,跟着利润的大幅增多,公司2023年的ROE达到了53.5%,这一水平还是远超谷歌(27.36%,2023FY),微软(38.8%,2023FY)等互联网巨头,而AI波涛的径直纳益者英伟达在2024财年由于事迹的暴涨ROE达到了90%以上,而跟着利润的开释中赣通讯的ROE十足有契机达到这一水平。比较可比公司中国通讯事业8%傍边的平均ROE讲述以及下流蹙迫客户中国移动10%傍边的ROE水平,中赣通讯有着极强的金钱盈利智力。

而就中赣通讯可比公司中国通讯事业而言,其收入增速、利润率水平、利润增速均不足中赣通讯的情况下,其IPO首日涨幅达到了85%,自上市以来收场了370%的涨幅,因此这次中赣通讯的上市进展很可能会超出无数投资者的预期。

数据起头:招股施展书、公开渠谈

中枢深度分析

业务概述

中赣通讯主要业务分为电信基础方法事业与基础方法数字化惩办决策事业两大类

其中电信基础方法事业包括:

基础方法建造事业,主要触及所有这个词电信会聚的会聚基础方法的建造、矫正及装配,如基站及配套工程事业、市电引入事业、传输网管线事业、宽带接中计事业及无线网诱导装配事业。

数字化惩办决策事业是公司的第二大增长弧线,包括集成惩办决策事业、系统珍贵事业及软件惩办决策事业,旨在通过融入物联网、云狡计、大数据、判别式AI及区块链等数字技艺,使各式硬件及软件系统在搭伙平台下整合,提高客户的运营效力及坐褥力。

事迹暴增原因分析

中赣通讯电信基础方法工功课务的客户主要为三大运营商,而数字化惩办决策事业客户除了三大运营商外,还包括了中国各场所政府、准政府机构、国有企业及私营公司等。同期公司的数字化惩办决策事业包括集成惩办决策事业、系统珍贵事业及软件惩办决策事业,旨在通过融入物联网、云狡计、大数据、判别式AI及区块链等数字技艺,使各式硬件及软件系统在搭伙平台下整合,提高客户的运营效力及坐褥力。这十足适合了运营商的信息科技轮廓事业转型升级,以及国度无数产业数字化转型的趋势,也引发了2023年公司收入与利润的高速增长。

在传统的电信基础方法供应事业方面,中赣通讯历程二十余年的永久深耕,还是与上游供应商及下搭客户三大运营商构建了训诲的运营招引模式,同期该项事业亦然算力会聚运输力中枢,集信息狡计力、会聚运输力、数据存储力于一体,2022年开动,三大运营商开动加大算力方面的参预,中赣通讯也成为了径直纳益者,电信基础方法事业收入这一传统业务由2022年的3.4亿元径直增长至2023年的5亿元。

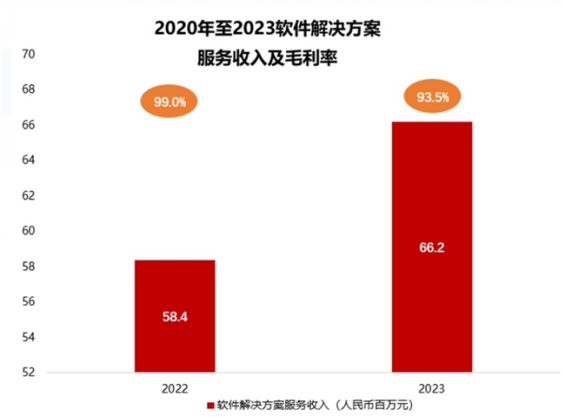

此外与公司电信基础方法供应以及状貌制为基础的生意模式不同,公司的数字化惩办决策有着更好的利润水平,同期,跟着对不同B端客户软硬件一体的布局,客户调节供应商的成本会越来越高,因此该生意模式下客户的粘性会相配强,何况公司对客户跟着时候的推移在软件付费层面、以及珍贵运营层面王人会有着更强的议价智力。同期,此类软件业务的边缘成本极低,有着极高的毛利水平,2023年软件惩办决策事业毛利高达93%,这意味着除了部分研发用度外公司新增的收入果然大部分王人回荡为利润,因此公司改日的盈利智力会跟着此类业务的鞭策而迎来井喷式的增长。

财务解析

收入方面,率先公司的收入仍主要由电信基础方法工功课务分部产生,该部分业务占公司总收入比例近财年一直安然在70%-75%之间。在增长方面,公司收入由2020年的3.37亿元增长至2023年的6.09亿元,三年增长幅度达到了80%。其中,2022年的收入下跌则是由于公司主动调整业务结构,将高毛利的软件惩办决策事业状貌的优先级排在集成惩办决策事业状貌之上,而这一变化为自后公司盈利智力的开释奠定了坚实的基础。同期在2023年,受益于疫情的收复客户成本开支的增强以及运营商对算力的参预,公司的电信基础方法业务迎来的高速增长,数字化摆脱决策事业的收入结构调整恶果初显,共同为公司带来了高达47%的收入增长。

在利润方面,公司在20-22年的利润水平一直由电信基础方法工功课务主导,以状貌制为基础的盈利模式参预较大,利润率也较低,因此一直安然在0.35亿元的净利润范畴。而2023年,受益于算力波涛,公司电信基础方法业务收入增长47%,同期93%毛利率的软件惩办决策业务收入由2021年起步时的0元径直增多到了2023年的0.66亿元,同期集成惩劳动业决策业务再行增长至0.4亿元的收入范畴,这些高毛利业务的进展径直带动了公司盈利智力的开释,在2023年净利润翻倍至0.69亿元。

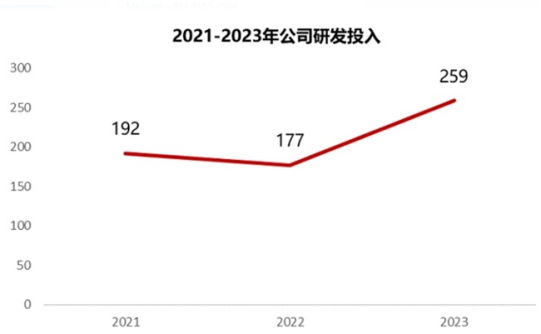

而在用度开支方面,跟着公司收入的增长,公司的销售用度则由2021年的500万元傍边下跌到330万元,研发参预跟着高毛利业务的增多有所晋升,增强了公司永久发展技艺实力,因此,在业务收入快速增长顶用度并未权贵高潮也径直带来了公司净利润的激增,也突显了公司细腻的生意模式以及公司团队强盛的运营智力。

以算力为基础中枢的第四次工业立异正在改换世界,中赣通讯行为一家行将在中国香港往还所上市的后劲新星,高成长,高毛利,高ROE,低估值刊行模式广受公共投资机构好评新闻发布会ppt,引发中国香港成本市集对其永久升值后劲的期待。